房貸成數就是銀行核給你的貸款額度,占你的房屋價值比率。舉例來說,如果你的房子價值1,000萬、銀行核貸給你的房屋貸款成數是7成,那就代表你的可貸額度最高是700萬元。

二、房屋貸款成數不足的原因?

銀行核貸房貸成數的評估重點分成這兩大類:

物件的條件 和

貸款人的條件。

1. 銀行鑑估值與實際成交價差距太大

什麼是銀行鑑估值與成交價差太大?

意思就是你的房子可能買貴了。假設你在台中市西區購買一間總價1,500萬元的房子,銀行給你的貸款額度是1,000萬元,這代表什麼意思?

房屋貸款額度試算根據國泰世華銀行提供的購屋可貸成數試算,台中市西區的房屋可貸款成數為7 ~ 7.5成,

我們就取7.5成來試算看看銀行認為你的房子價值多少錢:

1,000萬元(可貸額度) ÷ 0.75(貸款成數)= 1,333萬元(鑑估淨值)

為了避免房子買貴,建議購屋前,可使用內政部實價登錄2.0查詢附近的房價,現在不僅可以查到詳細的門牌號碼,連預售屋的買賣資訊也可以查到。此外,您也可以先找2~3間銀行針對你想購買的房子進行估價,並針對你的基本條件估算貸款成數,一來可以作為議價的依據,二來也幫助你評估需要準備多少自備款。

2. 不同類型的房子會影響貸款成數嗎?

會的。因為

銀行需要考量房子未來的轉手性和抗跌性,因此不同類型的房屋,例如:預售屋、新成屋和

中古屋的貸款成數當然也不一樣,有的甚至是連貸款都貸不過的。

依

使用及完工狀況分類(資料來源:財團法人金融聯合徵信中心):

| 房屋類型 |

預售屋 |

新成屋 |

中古屋 |

| 貸款成數 |

8成 |

7~8成 |

5~7成 |

此外,

房子的格局、採光通風、有無裝潢,也會影響銀行估價,房屋總價低於300萬、樓店、隔間套房、

老屋都屬銀行較不喜歡的房屋類型,貸款成數也會比較低。

依

建物類別分類(資料來源:財團法人金融聯合徵信中心):

| 房屋類型 |

電梯大樓 |

公寓 |

透天厝 |

別墅 |

套房 |

| 貸款成數 |

7~8成 |

7~7成5 |

6~7成5 |

6~7成 |

5~7成 |

根據聯徵中心2020年的統計資料可以看出,

別墅、樓中樓、電梯大樓的估價金額是最高的,套房則是成交金額最低的房型,相對的銀行對套房的估價很保守,大部分銀行是不承作套房貸款的,如果有承作的銀行,最後的貸款成數也僅5-6成,想買套房,反而需要更多的自備款。

| 房型 |

樣本數 |

平均授信額(萬) |

平均鑑估值(萬) |

| 公寓 |

149,033 |

531.6 |

775.1 |

| 別墅 |

6,836 |

1,019.2 |

1,483.7 |

| 其他 |

98,098 |

765.1 |

1,084.2 |

| 套房 |

17,851 |

355.5 |

520.2 |

| 透天厝 |

260,577 |

614.5 |

895.9 |

| 電梯大樓 |

586,101 |

770.3 |

1,099.5 |

| 樓中樓 |

2,767 |

1,110.6 |

1,613.2 |

※樓中樓樣本數較少,僅做為參考

3. 屋齡會影響貸款成數嗎?

房屋的屋齡也會影響貸款成數,根據聯徵中心2021年第二季的統計,

屋齡在3-15年的房子,價格是最高的,屋齡越老,房子價格越低,到屋齡30年左右的屋子價格最低,超過30年卻又谷底反彈,價格稍稍回升,推測是綜合了其他因素產生的結果。

以下提供聯徵中心的統計數據供參考(資料來源:財團法人金融聯合徵信中心):

| 屋齡 |

0~6年 |

6~12年 |

12~18年 |

18~24年 |

24~30年 |

30~36年 |

36年以上 |

| 平均貸款成數 |

7成5 |

7成1 |

6成9 |

7成 |

7成1 |

7成 |

7成1 |

| 屋齡(年) |

樣本數 |

平均授信額度(萬) |

平均鑑估值(萬) |

| 0-3 |

14,482 |

877.9 |

1,171.9 |

| 3-6 |

3,887 |

1,101 |

1,489.2 |

| 6-9 |

3,123 |

1,121 |

1,555.1 |

| 9-12 |

1,759 |

1,254.8 |

1,751.4 |

| 12-15 |

2,210 |

1,026.1 |

1,433.1 |

| 15-18 |

2,153 |

855.6 |

1,206.6 |

| 屋齡(年) |

樣本數 |

平均授信額度(萬) |

平均鑑估值(萬) |

| 21-24 |

1,829 |

735.6 |

1,023.7 |

| 24-27 |

3,603 |

560.4 |

777.9 |

| 27-30 |

3,722 |

509.3 |

705.2 |

| 30-33 |

1,365 |

694.5 |

979.9 |

| 33-36 |

1,116 |

812.2 |

1,148.8 |

| >36 |

8,253 |

698.1 |

977.7 |

4. 房子的所在區域會影響貸款成數嗎?

會的。基本上只有六都(臺北市、新北市、桃園市、臺中市、臺南市、高雄市)和新竹縣市的貸款成數較高。如果你的房子又剛好在這

6個直轄市的都市計畫區內,那就有機會取得更好的貸款條件。

以銀行潛規則來說,房子位在蛋黃區的貸款成數約8成、蛋白區貸款成數約7成、蛋殼區則只剩下6成的房貸成數。我們以銀行提供的試算表來看各縣市的貸款成數(資料來源:國泰世華銀行):

| 區域 |

貸款成數 |

| 台北市 |

7~8成 |

| 新北市 |

5.5~8成 |

| 台中市、台南市、高雄市 |

5.5~7.5成 |

| 桃園市、新竹縣市、彰化縣 |

5.5~7成 |

| 雲林縣 |

6~6.5成 |

| 苗栗縣、屏東縣、台東縣、宜蘭縣、花蓮縣 |

5.5~6.5成 |

| 基隆市、澎湖縣、金門縣 |

6成 |

| 南投縣、嘉義縣 |

5.5~6成 |

除了房屋所在縣市之外,

座落地段和周邊有無嫌惡設施,也會影響你的貸款成數。

5. 收入高低會影響貸款成數嗎?

會的,而且非常重要。

你的房貸額度是多、是少,其實取決於你的收支比(負債比),也就是你每個月要繳的房貸金額,佔收入的百分比。如果你的

收支比在60% ~ 70%左右,都還在銀行可接受範圍,超過70%就很難貸得過了。

房貸月付金試算假設小明月收4萬,想要購買1,000萬元的房子,如果銀行核貸8成、還款期限30年、利率1. 5%,並採本息平均攤還,那麼小明的房貸月付金額是27,610元。

27,610元(房貸月付金) ÷ 40,000元(月收入)× 100% = 69%(收支負債比)

如果小明名下的負債只有這筆房貸,那麼小明的

負債比就是69%,其實已經算危險了,萬一名下再多一筆負債(信用卡、信貸、車貸都算),貸款成數恐怕就沒辦法拿到8成。

6. 工作性質會影響貸款成數嗎?

會的。就算收入很高,如果工作收入不固定,例如自營商、攤販、接案工作者、SOHO族、業務人員、遊戲實況主等等,又或者是收入領現金的族群,別說是要拿到較高的貸款成數了,

可能連審核都不會過。

相反的,如果是醫師、律師、會計師、建築師等專業人士,或者任職於百大企業的正式員工,以及軍公教人員,都屬於銀行較喜歡的族群,就有機會取得較好的貸款條件。

7. 信用評分會影響貸款成數嗎?

會的。當你跟銀行

申請房屋貸款時,銀行就會向聯徵中心調閱你的個人信用報告,確認你過去有沒有債信不良的紀錄,

信用評分600分以上,才算是信用正常,也比較有機會取得較好的房貸額度和房貸利率。

如果你最近一年有買房的打算,建議避免做這些會影響

信用評分的事:

- 信用卡或貸款遲繳

- 動用信用卡循環利息

- 使用信用卡預借現金

- 聯徵被查詢次數超過3次

- 無授信往來紀錄(信用空白)

- 申請貸款(信用貸款或汽車貸款)

想了解自己的信用評分如何,你也可以自行向聯徵中心申請

個人信用報告,每年都可以免費查詢一次,查詢管道從手機APP、電腦、郵寄到臨櫃申請都可以。

8. 央行打房會影響貸款成數嗎?

不一定。為了落實政府「健全房地產市場方案」政策,央行自2020年底已4度祭出

房市信用管制措施,其中針對自然人(也就是一般民眾)購屋貸款的貸款成數規範為:

- 全國第3戶(含)以上購置住宅貸款,最高貸款成數為4成,且無寬限期。

- 全國購置高價住宅貸款,最高貸款成數為4成,且無寬限期。

- 特定地區第2戶購屋貸款:台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣及新竹市等地區,無寬限期。

也就是說,

只要您是首購族、且不是購買高價住宅(台北市7千萬、新北市6千萬、其他縣市4千萬),基本上不受央行打房影響。

[embed]https://youtu.be/ob57GPwHkJk[/embed]

三、房屋貸款成數不足怎麼辦?可以解約嗎?

如果你在

簽約後,遇到銀行核貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,

建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款成數不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

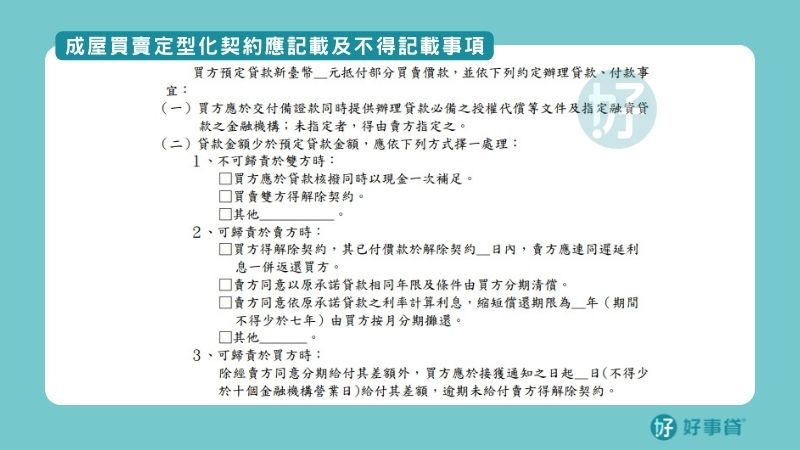

[caption id="attachment_107715" align="aligncenter" width="800"]

成屋買賣定型化契約應記載及不得記載事項[/caption]

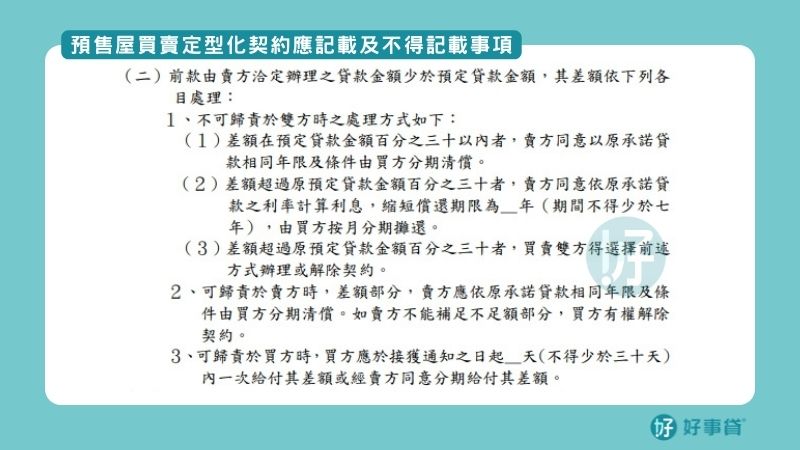

[caption id="attachment_107716" align="aligncenter" width="800"]

預售屋買賣定型化契約應記載及不得記載事項[/caption]

圖片來源:內政部

四、房屋貸款成數常見問題

- Q1有信貸會影響房貸成數嗎?

- A1房貸的核貸成數關鍵在於負債比,如果名下有信貸,打算再申請房貸,只要負債比例不超過60%,基本上還是可以順利申請到想要的貸款成數。

- Q2房屋樓層會影響貸款成數嗎?

- A2一般傳統認為,寓意不詳的4樓價格會是最低的,但從實際銷售數據看來,並無此現象,在學術界有個名詞叫做「樓層別效用比」,說的更白話一點,因為各層樓所提供的效用有所不同,導致各層樓的價格出現差異,所以把各層樓的單價用百分率來表示。一般來說,電梯大樓和老公寓,樓層價格差距更明顯,如果是沒有電梯的老公寓,樓層越高,價格越便宜,對電梯大樓來說,3-5樓的低樓層可能受噪音或蚊蟲干擾,也沒有景觀,價格會較低,6-10樓的中樓層最熱銷,11樓以上的高樓層,景觀好、隱密性高,價格是最高的,以雙北來說,每層每坪最高價差是3~5萬都有可能。

- Q3房子的公設會影響貸款成數嗎?

- A3為了滿足忙碌的現代人居家休閒需求,現在建商規劃社區,經常包含豐富的公共設施,常見設施包含KTV影音室、閱覽室、健身房、宴會廳、媽媽教室、兒童遊戲室、家教室、牌藝麻將室等,再加上基本的樓梯、電梯、管理室、車道等等,公設比幾乎都在35%左右,實際可用坪數大減。現行建築法規對於各項公共設施的空間大小都有嚴格規範,如機械車位最多4坪,平面車位至多8坪,以15層樓高的建案來說,「小公」(含建物的樓梯、電梯、蓄水池等)加「大公」(含機電設施、通道、門廳等),至少就佔去29.5%的公設比,等於有3成的房價都花在公設比上面,看屋時要注意實際可用空間,依權狀的實際坪數計算,避免落入廣告陷阱。

- Q4房子附近的生活機能和交通會影響貸款成數嗎?

- A4不動產領域有個專有名詞,叫做「迎毗設施」,指的是受到集體居民歡迎的設施,通常可提高居住寧適性或帶來便利性,跟嫌惡設施比起來,受歡迎的公共設施很少,最常見的僅有公園、綠地、圖書館、中小學等,捷運站、火車站、購物中心等次之,距離的遠近則是判斷的重點。銀行進行房屋估價的時候,會考量接手性和替代性,簡單的說,會考慮萬一客戶繳不出房貸,房子被拍賣時是否能賣個好價錢,交通越方便的地方,房價通常就越高,鄰近捷運、公車、客運、火車、高鐵、機場、港口、高速公路等地,如果附近機能設施俱佳,房價也就居高不下。

- Q5新成屋貸款最高可貸幾成?

- A5一般來說,買房子會先準備房價20%-40%作為頭期款,而實際的頭期款多寡主要取決於銀行貸款成數,而銀行貸款成數會受到房屋種類、屋齡、所在環境、地區、坪數大小影響,通常新成屋貸款會比預售屋貸款低一點點,因此在購買房子時需要以自身頭期款與房屋貸款成數來選擇自己能負擔的種類。

留言列表

留言列表